el Impuesto al Valor Agregado.

La alícuota del IVA,

es en Argentina del 21%,

una de las más altas del mundo.

Desde su establecimiento, se eximía a los productos de la canasta familiar con el objetivo de atenuar los efectos regresivos que podía provocar este tributo, pero con el transcurso de las sucesivas reformas introducidas en este impuesto se fue ampliando la base, de manera tal que se convirtió en un impuesto cada vez más regresivo, al afectar a los productos de primera necesidad.

Introducción:

Impuestos,

eficiencia,

equidad

Todos los impuestos en mayor o menor medida afectan los incentivos, y pueden alterar el comportamiento de los consumidores, productores o trabajadores, de tal forma que se reduce la eficiencia económica. Un sistema tributario ideal debería minimizar en la medida de lo posible los efectos negativos sobre la eficiencia económica.

Los costes de eficiencia de la aplicación de los impuestos fueron definidos por Adam Smith en su obra clásica La riqueza de las Naciones (1776), donde establecía que uno de los objetivos deseables de cualquier sistema impositivo era el hecho de que «no fuese costosa la recaudación de los impuestos y, que además, no desincentivara la actividad económica», objetivos largamente perseguidos pero que, como demuestra la historia, no siempre han sido alcanzados.

Por no desincentivar la actividad, se entiende que los impuestos no deben distorsionar las decisiones económicas de los individuos sujetos a gravamen. En la teoría de la Hacienda Publica la ineficiencia de la imposición se puede analizar a través del llamado “exceso de gravamen”, como cuantificación de la perdida de utilidad que genera un impuesto distorsionante. El exceso de gravamen surge porque la pérdida de bienestar total que genera el impuesto en el individuo con la modificación en su comportamiento, es superior a la mera pérdida de bienestar producida por la disminución de la renta disponible que conlleva el pago del impuesto. El valor del exceso de gravamen que se genera por el efecto sustitución es mayor cuanto mayor sea el tipo impositivo y la elasticidad (Musgrave, 1986). Por ello, la relación de intercambio entre eficiencia y equidad no resulta tan sencilla para los gobiernos a la hora de diseñar su política fiscal.

El objetivo de equidad se puede intentar conseguir tanto a través de la política de ingresos como de gastos públicos, o mediante una combinación de ambas, ya que intentar conseguir la equidad exclusivamente por medio de los ingresos públicos, con tipos elevados, puede generar elevados costes de eficiencia económica al incrementarse el exceso de gravamen. Así, aquellos gobiernos que estén dispuestos a sacrificar eficiencia a favor de una mejor distribución de la renta optarán, sin duda, por sistemas impositivos mas progresivos, mientras que aquéllos que prefieran una mayor eficiencia o neutralidad lo harán por tipos más reducidos, dando un mayor protagonismo al gasto público. En definitiva, la equidad es un concepto de muy difícil valoración, pues la misma se puede referir a un momento determinado o a un período temporal más dilatado, pues determinados gastos-inversiones, como la sanidad y la educación requieren un período de tiempo para que puedan valorarse sus efectos.

El objetivo de las políticas de redistribución es lograr una mayor equidad entre los ciudadanos. En general, se suele equiparar la noción de equidad como sinónimo de justicia, y se asimilan ambas al concepto de igualdad. De esta forma la equidad puede ser evaluada atendiendo a la existencia o no de igualdad en condiciones de oportunidad y logros de ingreso.

Por lo tanto, al crear un sistema impositivo, equitativo desde una perspectiva de justicia, se debe cuidar que se cumplan dos principios:

- El Principio de Beneficio

- El Principio de Capacidad de Pago

El primero sigue un principio de mercado: los individuos que reciben el beneficio de un bien o servicio deben pagar el impuesto necesario para la provisión de ese bien o servicio.

El segundo, por otro lado, hace referencia al tema de equidad, ya que sostiene que los individuos que tienen mayor capacidad de soportar la carga impositiva deben pagar más impuestos. Sobre éste último principio se basan los impuestos progresivos.

Características

generales del IVA

Artículo

marianoricciardi@ciudad.com.ar

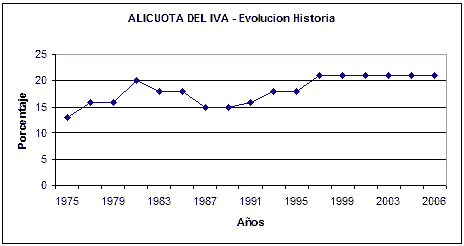

En el año 1975 comenzó a regir el Impuesto al Valor Agregado. Desde su establecimiento, se eximía a los productos de la canasta familiar con el objetivo de atenuar los efectos regresivos que podía provocar este tributo, pero con el transcurso de las sucesivas reformas introducidas en este impuesto se fue ampliando la base, de manera tal que se convirtió en un impuesto cada vez más regresivo, al afectar a los productos de primera necesidad.

El IVA surgió para evitar la distorsión de los impuestos a las ventas en cascada (turnover tax) que encarecían los costos de producción. Aunque no parece haber dudas de que el IVA es menos distorsivo que los impuestos en cascada, esto no implica que no genere ningún tipo de distorsión, o que aquéllas que genera sean insignificantes. Por el contrario, el IVA impone un costo financiero sobre los productores que se traslada hacia delante –en cascada- cuando las condiciones del mercado lo permiten.

La tasa aplicable también sufrió variaciones: con la reforma introducida en el año 1986 se unificó la alícuota general en el 18%, entre 1988 y 1992 se produjeron marchas y contramarchas llegando a descender hasta el 13% en 1990 para volver a subir hasta el 18% en 1992. A partir de abril de 1995 se incrementó la tasa hasta el 21% vigente en la actualidad.

Fuente: elaboración propia en base a MECON

Las reformas posteriores no han hecho más que aumentar la base imponible incorporando otros bienes o servicios al objeto gravado. Y a partir de diciembre de 1999 se eliminan ciertas exenciones, entre ellas las de transporte publico de pasajeros y servicios médicos.

En la siguiente tabla se puede observar las distintas alícuotas del IVA en América Latina. La actual tasa del 21% es muy superior a la tasa promedio para estos países (14,4%).

Valores de IVA según países - 2005

| País | Tasa |

| Argentina | 21% |

| Bolivia | 13% |

| Brasil | 11% |

| Chile | 19% |

| Colombia | 16% |

| Costa Rica | 13% |

| República Dominicana | 8% |

| Ecuador | 12% |

| El Salvador | 13% |

| Guatemala | 12% |

| Jamaica | 15% |

| México | 15% |

| Panamá | 10% |

| Paraguay | 10% |

| Perú | 19% |

| Trinidad y Tobago | 15% |

| Uruguay | 23% |

| Venezuela | 15% |

Fuente: Elaboración propia en base a FMI

Lo que lo distingue es que permite a las empresas computar los impuestos que pagan por los insumos materiales como créditos contra los que aplican a sus propias ventas.

A diferencia de los impuestos a las ventas minoristas –que inciden solo en la etapa del consumidor final-, la recaudación se hace a lo largo del proceso de producción. A diferencia de un simple impuesto sobre el volumen de negocios – que grava todas las ventas, intermedias o finales – los productores pueden recuperar el importe que pagaron por los insumos.

Como a final de cuentas no afecta al precio de los insumos, el IVA no distorsiona las decisiones de la empresa sobre la producción y no crea “cascada”: no hay un “impuesto al impuesto”, como sucede cuando en un mismo proceso se gravan tanto el insumo como el producto. Además, sus efectos son transparentes. Tienen que participar todas las compañías con un volumen de negocios anual a la venta final al consumidor.

Pero en última instancia es el valor neto de esa venta final lo que sirve de base imponible, de modo que si funciona correctamente, el IVA es un impuesto sobre el consumo final. Hay otras maneras de gravar el consumo, como el impuesto a las ventas minoristas, pero el hecho de que el IVA se recaude a lo largo de la cadena de producción es una ventaja práctica considerable.

En un ejemplo sencillo, la empresa A vende su producto (que no requiere insumos materiales) por $100 a la empresa B, que a su vez vende su producto por $400 al consumidor final, ambas cifras sin incluir impuestos. Supongamos también que el IVA es del 10%. A le cobra a B $110 y le remite al gobierno $10 en impuestos. B le cobra al consumidor final $440 y remite $30 en impuestos: un impuesto sobre el producto de $40 menos un crédito de $10 por el impuesto cobrado por el insumo. El gobierno recauda así $40. En cuanto al efecto económico, el impuesto equivale a un tributo del 10% sobre la venta final (no hay ningún incentivo tributario para que B cambie de método de producción ni para que las dos empresas se fusionen), pero en la práctica la recaudación es más eficaz.

Si por algún motivo A no le cobrara el impuesto a B, por ejemplo, el gobierno seguiría recibiendo $40 de B (que no tendría ningún crédito para descontar del impuesto sobre el producto). Si A no cobrara el impuesto, el gobierno recibiría por lo menos los $10 de A con el IVA. Con el impuesto a las ventas minoritarias, la recaudación sería cero.

El Costo Financiero

del IVA

Al efectuar una compra de un insumo intermedio, las empresas realizan un anticipo al estado, el cual les genera un costo financiero cuyo monto, por empresa, viene definido por la siguiente fórmula:

CF = ∑ {t c [(1+i) s - 1 ]}

Donde:

t es la alícuota del IVA

c el monto de cada compra del insumo o bien de capital

i la tasa de interés

s el tiempo entre la compra (c) y el cobro de la venta del producto final

Este costo se va trasladando para adelante a lo largo del proceso productivo y, por lo tanto, el costo financiero directo para una empresa no capta los arrastres de dicho costo en los insumos que compra la empresa. Es decir que para estimar el costo financiero a nivel macroeconómico es necesario utilizar la matriz insumo-producto.

Al observar la formula del costo financiero, salta a la vista que el mismo depende positivamente de la tasa de interés. Por lo que en países como Argentina donde la tasa de interés es alta, la magnitud del costo financiero que genera el IVA es importante. Por otra parte, cuanto mayor es el tiempo transcurrido entre la compra de los insumos y la venta del producto final, mayor es el costo financiero. Por último, como era de esperar, la magnitud del mismo, depende de la alícuota del IVA, siendo la misma en Argentina del 21%, una de las más altas del mundo.

Desde el punto de vista del gobierno, la existencia del costo financiero representa un incremento en la recaudación en forma de un préstamo que los contribuyentes le otorgan y que en algunas ocasiones nunca es devuelto. A su vez, cuando la economía crece, también lo hace el monto del préstamo de los contribuyentes al gobierno.

Distorsiones ocasionadas por el Costo Financiero del IVA

En la práctica, a través del costo financiero, el IVA genera distorsiones sobre la normal asignación de recursos en la economía. Estas distorsiones pueden ser clasificadas en evitables e inevitables.

Evitables

Dentro de las distorsiones evitables generadas por el IVA, se encuentran aquéllas llamadas anti-inversiones por un lado y anti-exportaciones por el otro.

• Distorsión anti-inversiones. La inversión es una de las actividades económicas más afectadas por la distorsión financiera del IVA. Cuanto más próxima a lo instantáneo sea la devolución del IVA inversión, menor será la distorsión anti-inversión generada por este impuesto.

• Distorsión anti-exportaciones. Ya que al estar desgravadas las exportaciones pero no así sus compras, el problema del retardo en las devoluciones también afecta negativamente la rentabilidad de las actividades exportadoras.

La solución a estos problemas consistiría en la instantánea devolución del IVA inversión y del IVA correspondiente a las compras de los exportadores. En un trabajo de Llach (2001), se plantea una reducción de la alícuota del IVA al 11% y la creación de un impuesto provincial a las ventas finales, y de esta manera obtener una reducción significativa en el costo financiero del IVA.

Inevitables

Existen ciertas distorsiones que son inherentes a la naturaleza del IVA y por lo tanto son inevitables, mientras el IVA forme parte del sistema tributario. Sin embargo, cuanto menor sea la alícuota de este impuesto, menores serán las distorsiones.

• Distorsión en contra de los procesos largos. Cuanto más largos son los procesos productivos, mayor será la distorsión, dado que mayor será el costo financiero.

• Distorsión en contra de la utilización de los insumos complementarios de la tierra. Puesto que la tierra no paga IVA y sí los insumos complementarios, la distorsión del IVA alienta los procesos agropecuarios más intensivos en tierra.

• Distorsión en contra de las pequeñas y medianas empresas y en contra de las empresas nacionales. Tanto las empresas nacionales, respecto de las transnacionales, como las empresas pequeñas y medianas, respecto de las grandes, enfrentan normalmente tasas de interés más altas. Dado que el costo financiero generado por el IVA depende de la tasa de interés, entonces éstas resultan mucho más afectadas por la distorsión financiera del IVA.

Argentina es uno

de los países

con más alta presión fiscal.

En este trabajo se analiza la eficiencia en el IVA. Se define la relación entre eficiencia y equidad, y su relación con la eficiencia en la recaudación. Se observó que existe una gran diferencia en cuanto a los niveles de presión fiscal entre los países de Latinoamérica y la Unión Europea. Esto se debe en gran medida, por los problemas de eficiencia y transparencia que existen en los países de América Latina. Sin embargo, Argentina es uno de los países con más alta presión fiscal.

Se mencionan como una debilidad del IVA, al costo financiero que genera en el contribuyente, y las distorsiones que genera.

Dentro de los factores que inciden en la recaudación del IVA, los principales son: la actividad económica, la política tributaria, la percepción del riesgo por parte de los contribuyentes, y los costos administrativos del cumplimiento.

Con respecto a los índices de eficiencia construidos, se pudo obtener una medida de eficiencia en la recaudación. Se comprobó que luego de la crisis del 2001, ha aumentado la eficiencia en la recaudación del IVA, mejorando la eficiencia del sistema tributario y ha contribuido a disminuir la evasión.

Luego se comparó estos resultados obtenidos con los datos sobre evasión en el IVA en la Argentina. Se obtuvo que a medida que aumenta (disminuye) el porcentaje de evasión en el IVA, disminuye (aumenta) el índice de eficiencia en la recaudación, tal como lo dice la teoría económica.

El aumento en la eficiencia en el IVA tiene efectos en otros impuestos, ya que la alta evasión en el IVA ofrece incentivos a la evasión en cadena de otros impuestos (Imp. a las Ganancias, Ingresos Brutos, etc.). Por lo tanto, mejorando la eficiencia en el IVA, ya sea por captación de nuevos contribuyentes, o menor incumplimiento de los mismos, se obtiene un aumento de la eficiencia y disminución de la evasión de todo el sistema tributario.

Luego se definieron como Impuestos Distorsivos las Retenciones a las Exportaciones, y el Impuesto al cheque. Este tipo de impuestos provocan una pérdida de eficiencia económica, generando distorsiones en las decisiones de consumo e inversión. Estas distorsiones afectan el crecimiento a largo plazo de la economía, pese a provocar en el corto plazo una mejora relativa de la solvencia fiscal. Por este motivo es necesario establecer políticas de largo plazo con la voluntad de mejorar la solvencia intertemporal del sector público, y plantear un programa de reducción gradual de estos impuestos.

La propuesta que aquí se plantea consiste en remplazar gradualmente la recaudación proveniente de impuestos distorsivos, por aumentos en la recaudación sobre impuestos no distorsivos. Se plantean tres alternativas con diferente horizonte temporal (5, 8, y 10 años). Luego se detallan una serie de recomendaciones sobre los principales impuestos del sistema tributario (Impuesto a las Ganancias, IVA, y Bienes Personales) con la finalidad de mejorar la equidad y eficiencia. Por ultimo, de detallan una serie de reformas administrativas e institucionales para cumplir con los objetivos anteriormente enunciados.

Es necesario seguir trabajando en mejoras en la recaudación, fiscalización, equidad, y educación tributaria, con el fin de disminuir la evasión, mejorar la eficiencia, y construir un sistema impositivo eficiente y equitativo.

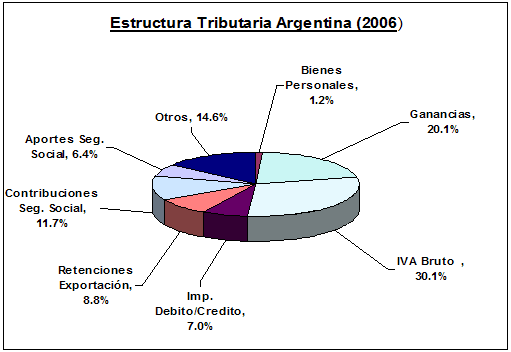

La estructura tributaria argentina se basa fundamentalmente en el Impuesto al Valor Agregado (IVA), el Impuesto a las Ganancias, y las Contribuciones a la Seguridad Social. La suma de estos impuestos representó aproximadamente el 85% de la recaudación nacional en 2000, mientras que en el 2006 significo apenas el 74%. Cabe destacar que a partir del 2001 se implementaron dos nuevos impuestos distorisvos, en respuesta a la reducción en la recaudación en el IVA. Estos son, el Impuesto al Debito y Crédito, y las Retenciones a las Exportaciones. En el 2006 estos dos impuestos representaron el 15,8% de la recaudación total.

Fuente: Elaboración propia en base a AFIP.

El IVA es el principal impuesto en la estructura tributaria nacional, que representa el 30,1% de la recaudación total. Mientras que la suma de las retenciones a las exportaciones y el impuesto sobre debitos y créditos, representa el 15,8% de la recaudación.

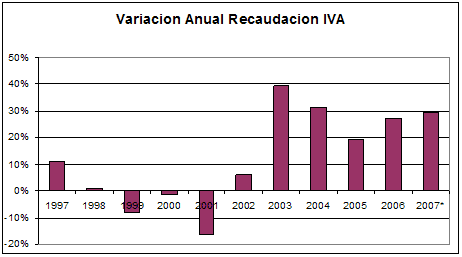

En cuanto a la evolución anual de la recaudación del IVA, este creció un 27% durante el 2006 en comparación con el 2005, y un 29,5% durante los primeros 6 meses del 2007.

Año 2007 variación anual de Junio 2006 a Junio 2007

Fuente: Elaboración propia en base a AFIP

Impuesto

a las

Transacciones

Financieras

Este impuesto fue introducido en Argentina por primera vez en 1983, reintroducido temporariamente en 1988 y finalmente se volvió a aplicar en 2001 permaneciendo vigente hasta la actualidad. Tanto en Argentina como en los demás países, excepto Brasil, este impuesto siempre se aplicó en momentos de crisis fiscales, dado que tiene la característica de generar una alta recaudación sin requerir un gran esfuerzo por parte de la administración tributaria.

Este tipo de impuestos tiene una gran desventaja en lo que respecta a la eficiencia, dado que genera importantes distorsiones en la asignación de recursos. Por esta razón, los gobiernos justifican su aplicación por la necesidad de obtener recursos fiscales en momentos de crisis económica y resaltan su carácter transitorio, fijando períodos de tiempo que, en la gran mayoría de los casos, no respetan.

El objetivo principal de este impuesto fue obtener una nueva e importante fuente de recursos para así poder cerrar la brecha entre gastos e ingresos del gobierno y en consecuencia superar la crisis fiscal del momento. Así como el aspecto recaudatorio del impuesto es considerado su gran ventaja también es la causa de que el mismo pierda su carácter original de "transitorio". Los gobiernos no tienen incentivos para eliminar un recurso tributario importante y de fácil fiscalización y recaudación.

La ley 25413 denominada "ley de competitividad" creó el impuesto sobre los créditos y débitos bancarios, conocido como "impuesto al cheque", el cual comenzó a regir a partir del 3 de abril del 2001. Dicha ley, define como hechos gravables, a los créditos y débitos en cuenta corriente bancaria; fijando una tasa máxima del 6 por mil y estableciendo que el tributo recaerá sobre los titulares de las cuentas respectivas, actuando las entidades financieras como agentes de liquidación y percepción, entre otros aspectos.

Actualmente se toma como pago a cuenta el 34% del impuesto aplicado a las acreditaciones en cuentas de entidades financieras. Es decir, sobre el 0,6%, ya que el otro 0,6%, sobre los débitos, no originará créditos fiscales En otras palabras la tasa sigue siendo la misma pero se abre la alternativa de utilizar una porción de ella para aplicar al pago del impuesto a las ganancias y a la ganancia mínima presunta. Es destacable el hecho de que solamente puede tomarse a cuenta de estos impuestos, y no del IVA o de Bienes Personales.

Al hacer un análisis de la parte cuantitativa de la recaudación del impuesto a las transacciones financieras, vemos que la misma comienza a ser importante en sus orígenes, así para el mes de mayo de 2001, la recaudación fue cercana a los 300 millones de pesos . Una de las características más sobresalientes de este impuesto es que es un gravamen instantáneo, por lo cual rápidamente se refleja en la recaudación.